DS

Gen AI, 데이터센터, 그리고 천연가스

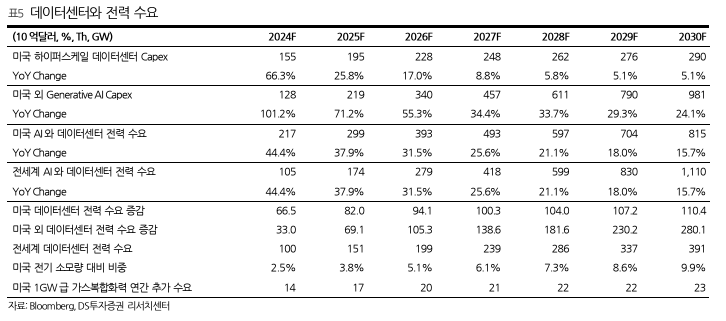

전례 없는 규모의 전력 수요 증가와 악화되고 있는 미국의 전력 수급

단기 전력 수급 문제 해결 방안 부재

결국 가스발전 설비가 현실적인 대안

2031년까지 추가적으로 필요 LNG선은 400척 상회

데이터산업 - 생성형 AI의 폭발적 성장 - 데이터센터 산업의 급격한 벼화

-> 전례 없는 규모의 전력 수요 증가

1개 쿼리당

구글검색 -> 0.3Wh 전력 소비

ChatGPT -> 2.9Wh 전력 소비

데이터센터의 전력수요는 이제 90MW를 넘어서고 있고,

대규모 데이터센터 단지인 북부 버지니아의 경우 3GW규모의 전력 수요를 보이고 있다.

양적 성장을 넘어 데이터센터 설계, 냉각 시스템, 전력 공급 인프라 전반에 걸친 혁신적 접근이 필요함.

- 전세계 인터넷 사용자 추이, Khanza

- 인터넷 사용자

- YoY

- 전세계 데이터 생성량 추이, Khanza

- 데이터 생성량

- YoY

북부 버지니아는 글로벌 데이터 센터 산업의 중심지로 전 세계 데이터센터 용량의 70%가 집중된 세계 최대의 데이터센터 허브. 이 지역의 전력 수급 현황은 디지털 경제의 미래를 가늠할 수 있는 중요한 바로미터가 되고 있다.

PJM Dominion Zone의 전력 수요 전망은 더욱 심각한 상황을 예고하고 있다. 하계 최대 부하는 2023년 22GW에서 2039년 42GW로 급증할 것으로 예측되고 있다. 급격한 수요 증가는 전력 인프라에 전례없는 부담을 주고 있음.

현재 새로운 데이터센터의 전력 연결에 3년이상의 리드타임이 소요되며, 주요 전기장비의 조달에도 2년 이상이 필요한 실정임. 많은 데이터 센터 프로젝트들이 수년간의 지연을 경험하고 있음.

Northern Virginia Electric Cooperative(NOVEC)의 전망은 이러한 위기감을 더욱 고조시키고 있음.

NOVEC은 향후 15년간 연간 12%이상의 최대 전력 수요 증가를 예측하고 있음.(전적으로 데이터센터에 기인함)

향후 10년 내 83GW의 기저부하 발전설비가 은퇴를 앞두고 있음.

이는 대부분 석탄 및 원자력 발전소로, 전력공급의 핵심역할을 해온 설비들임.

이는 비용 효율성과 탄소배출규제강화에 따른 것임.

단기 전력 수급 문제 해결 방안 부재

데이터센터 산업은 전력 수급 문제 해결을 위해 세 가지 핵심 전략을 추진하고 있음.

1) 전력 인프라가 포화상태인 북부 버지니아를 벗어나는 것임.

그러나 전력인프라가 부족한 지역은 여러곳이며 특히 데이터 산업이 성장하는 지역에서는 이러한 문제가 점점 더 두드러지고 있음.

2) 자가발전(Behind-the-Meter, BTM)전략 도입.

데이터센터가 발전소와 직접 연결되어 전력을 공급받는 방식으로 송전 인프라의 병목현상을 우회할 수 있음.

그러나 규제가 심해지고 있음.

논리 - 데이터센터에 일반 대중보다 전력을 우선 공급하는 것은 일반 대중이 사용하는 전력망에 부담을 줄 수 있다는 것 그리고 이와 함게 일반 고객의 전력요금 인상가능성이 문제가 됨.

3) 혁신적인 에너지 솔루션 개발

현재 미국의 신규발전설비는 태양광, 풍력, 배터리 저장등으로 신규발전설비를 준비하고 있으나 이는 24/7운영되는 데이터센터의 요구를 충족시키기에는 한계가 있음.

- 특히! 장주기 에너지저장 솔루션(LDES)의 부재가 큰 과제임. 상용화된 리튬이온 배터리는 4-8시간의 저장용량만을 제공함.

데이터센터는 수일에서 수주에 걸친 장기 저장능력을 필요로 함.

Form Energy가 철-공기 배터리라는 100시간 이상의 저장솔루션을 개발중임(아직 상용화 전)

- 소형모듈원자로(SMR)가 전력 수급 문제를 해결하기 위한 새로운 대안으로 주목받고 있음.

그러나 SMR의 경우에도 상용화까지는 시간이 많이 걸릴 것임. (2030년이 목표)

- 연료전지기술도 유망한 대안으로 평가받고 있음

Bloom Energy의 고체산화물 연료전지(Solid Oxide Fuel Cells, SOFCs)가 주목 받고 있음.

현재는 완전히 천연가스로 운영되고 있음.연료를 연소하지 않고 전기 화학적반응ㅇ르 통해 전력을 생성하는 방식.

Bloom Energy의 연료전지는 장점은 많지만 비용과 출력규모의 한계로 인해 대규모 중앙집중식 발전소를 완전히 대체하는데에는 아직 어려움이 있음.

결국 가스발전 설비가 현실적인 대안임

전력수요의 급격한 증가는 발전 인프라의 대대적인 확충을 요구하고 있음.

데이터센터와 AI산업의 급격한 성장은 안정적이고 대규모의 전력공급을 필요로 하며 이러한 상황에서 천연가스 발전이 현실적인 대안이라는 판단.

2025년부터 2030년까지 데이터센터와 AI산업의 전력 수요 증가를 100% 가스발전으로 충족하기 위해서는

약 124GW의 추가발전 용량이 필요할 것으로 추정된다.

- 미국 발전량 증가율, Bloomberg

- 미국 발전용량 증감, Bloomberg

- 미국 풍력 연간 추가 용량, Clarkson

- 미국 태양광 연간 추가용량, Clarkson

- 미국 가스발전 연간 추가 용량, Clarkson

2031년 까지 추가적으로 필요 LNG선은 400척 상회

전 세계 LNG액화설비용량은 477.5mtpa

2025년 LNG산업 역사상 가장 큰 규모의 용량 확장이 예상됨. 총 48.7mtpa

2026년에는 이보다 더 큰규모로 57mtpa의 용량증가가 예상됨.

추가로 256mtpa 규모의 프로젝트가 준비중에 있음.(Start-up 년도는 2027~2031)

모든 프로젝트가 건설단계로 진입함을 전제로 400척의 LNG선이 추가로 필요함.

보수적으로 보아도 2025년 발주를 시작해야함. 5년간 연평균 80척

게다가 LNG선은 해운산업의 친환경 전환을 이끄는 핵심동력. -> LNG추진 선박의 발주도 급증하고 있음.

클락슨에 의하면 2024년 6월 초 기준 LNG운반선을 제외하고 555척의 LNG추진 선박이 운항중이며 추가발주는 548척인 상태.

컨테이너선이 가장 적극적으로 채택. 177척으로 전체 컨테이너선 발주량의 35%

자동차운반선은 신규발주의 75%

탱커는 15%

LNG벙커링 인프라도 꾸준히 확대되고 있음.

- 미국 가스가격 , Bloomberg

- United States - Henry Hub euro/MWh

- LNG가격, Bloomberg (달러/MMBTU)

- TTF front Month, NW Europe

- Natural Gas Spot Price, TTF NW Europe

- LNG Spot Price, Delivered Asia

- 유럽 전력 가격, Bloomberg (유로/MWh)

- Wholesale Baseload - Germany - EEX Spot

- Wholesale Baseload - Italy

- Wholesale Baseload - United Kingdom (유로/MWh)

- 40k이하 LNG선 발주 척수, Clarkson

- 조선사업의 공급자 우위시장은 지속될 것으로 전망

- 엔진업체 숏티지는 더 심각한 상황으로 현재 중국의 국영 및 민영 조선소 모두 엔진을 요청하고 있다.

- 엔진가격의 상승추세가 유지될 것으로 예상함.

HD현대마린엔진

- 동사는 선박용 디젤엔진, LNG가스엔진(이중연료), LPG가스엔진(이중연료)를 생산하고

- 선박엔진 핵심부품인 2-ST크랭크샤파트와 터보차저를 자체 생산하여 고객사에 납품하는 사업을 영위하고 있다.

- 크랭크 샤프트는 엔진의 연소실에서 발생되는 열에너지를 이용하여 직선운동을 회전운동으로 변화시켜 선박엔진을 가동시키는 핵심부품이다.

- 터보차저는 엔진 배기가스를 이용하여 터빈이 돌아가면 그 힘을 통해 혼합기체등을 실린더 안으로 밀어 넣어 압력을 높여 엔진 출력 및 토크를 높이고 연비향상에 도움을 주는 엔진의 핵심부품이다.

- 매출액 비중은 선박엔진이 78%, 엔진부품이 22%다.

- 현재 선박용 엔진 가동률이 60%를 하회하고 있기 때문에 매출이 증대될 여지가 충분함.

팬오션

- LNG운송 및 LNG벙커링 투자를 확대

- 고효율 선박도입 ESD설치

- 기존 선박에 대한 온실가스 배출규제인 EEDI, EEXI 등과 관련 동사는 EPL작업을 시행

- 전 선박을 대상으로 선박평형수처리장치 설치

- 신규선박 온실가스 배출 규제인 CII에 대응하기 위해 동사는 장기계약 용선주와 배출권 부담을 협의했으며 EU ETS관리 시스템을 개발했다. 이로 인한 재무 영향은 배출권 비용이 발생 가능하다. 2026년 약 5,500만달러가 발생할 전망.

세진중공업

LPG/LNG운반선 수요증가뿐만 아니라 LCO2(액화 이산화탄소)운반선 시장 개화에 적극대응하고 있음

- 50T C-type 후판을 사용해 LCO2 탱크를 제고하는데 이는 기존 6-7T 두계의 후판과 비교하여 훨씬 높은 기술력을 요하고 마진 또한 우수하다.

- 동사의 주 제품은 LPC탱크, 암모니아 탱므, LCO2탱크이며, 주 고객사는 HD현대그룹이다.

- 위 제품 외 데크하우스도 납품하고 있음.

- 중형선박시장 교체수요만 고려한 현대미포조선의 수주 가능 시장 규모가 탱커 1,912척, 컨테이너선 2,815척임.

- 중국의 대형, 중소형을 포함한 163개 모든 조선소가 2023년 937척을 인도하였음.

- 연간 전세계 건조능력을 1,500척으로 본다면 2050년까지 모든 선박 교체마저 어려울정도로 발주가 증가할 수도 있음.

- 선가 상승 예상 -> 수혜 기대.

- 실적 턴어라운드기대

한국카본

아쉬운 자회사실적

- 한국항공기술케이에이티 - 무인항공기 부품개발 영위 분기 7.4억원 순손실

- 한국복합소재 - 항공기용 부품 제조회사 분기 6.3억원 순손실

- C2i s.r.o는 슬로바키아소재 차 부품사 분기 35억원 순손실

- 한국글로벌솔류션 - 선박 엔지니어링 서비스 영위 - 분기 18억원 순손실

언제 턴어라운드할지 알 수 없는 자회사실적이 아쉬움.

끝나지 않은 LNG선 모멘텀

5년간 실적은 안정적인 성장을 기대할 수 있음.

'산업공부' 카테고리의 다른 글

| 애널리스트 리포트로 공부하는 산업공부 - 철강금속 (4) | 2024.12.24 |

|---|---|

| 애널리스트 리포트로 공부하는 산업공부 - 석유화학 (2) | 2024.12.18 |